对于2023年9月初楼市政策的解读

最近房地产市场让人揪心,一些房企陷入困境,大家都在期待楼市的政策调整。

不负众望,最近总算出来了一些政策。这里对最近的政策进行一些个人解读。

大家关心楼市政策,主要有几个点:

- 购房资格

- 首套、二套的认定

- 首套、二套的首付比例,以及对应的贷款利率

- 现有贷款的利率调整

下面分别介绍每一个。

1. 购房资格

众多的二线、三线城市,已经解开了限购。

但是超一线城市、一线城市,还有购房资格的要求。

北京

以北京为例子,还有严格的户口或者社保要求。

北京户籍人士:出生自带买房资格但有数量限制。单身(未婚、离异、丧偶、未婚先孕)且名下无房者,限购1套;若已婚,以家庭(夫妻双方与未成年子女)为单位限购2套。

外地户籍人士:在北京连续满五年纳税证明(指个人所得税)或者在北京连续满五年的社会保险证明。其中个税满5年可以断月不能断年,社保必须连续缴纳60个月;有北京合法有效的暂住证;购房人在北京没有房屋,如果已经结婚,夫妻双方在在北京没有房屋;

港澳台及外籍人士:要在中国内地居住满一年;除想要购买的房屋外,在中国内地没有第二套房产;所购房产仅用于自用自住

但是,未来郊区的新房,会不会放开限购,是一个悬念。比如最近传的沸沸扬扬的房山区。

上海

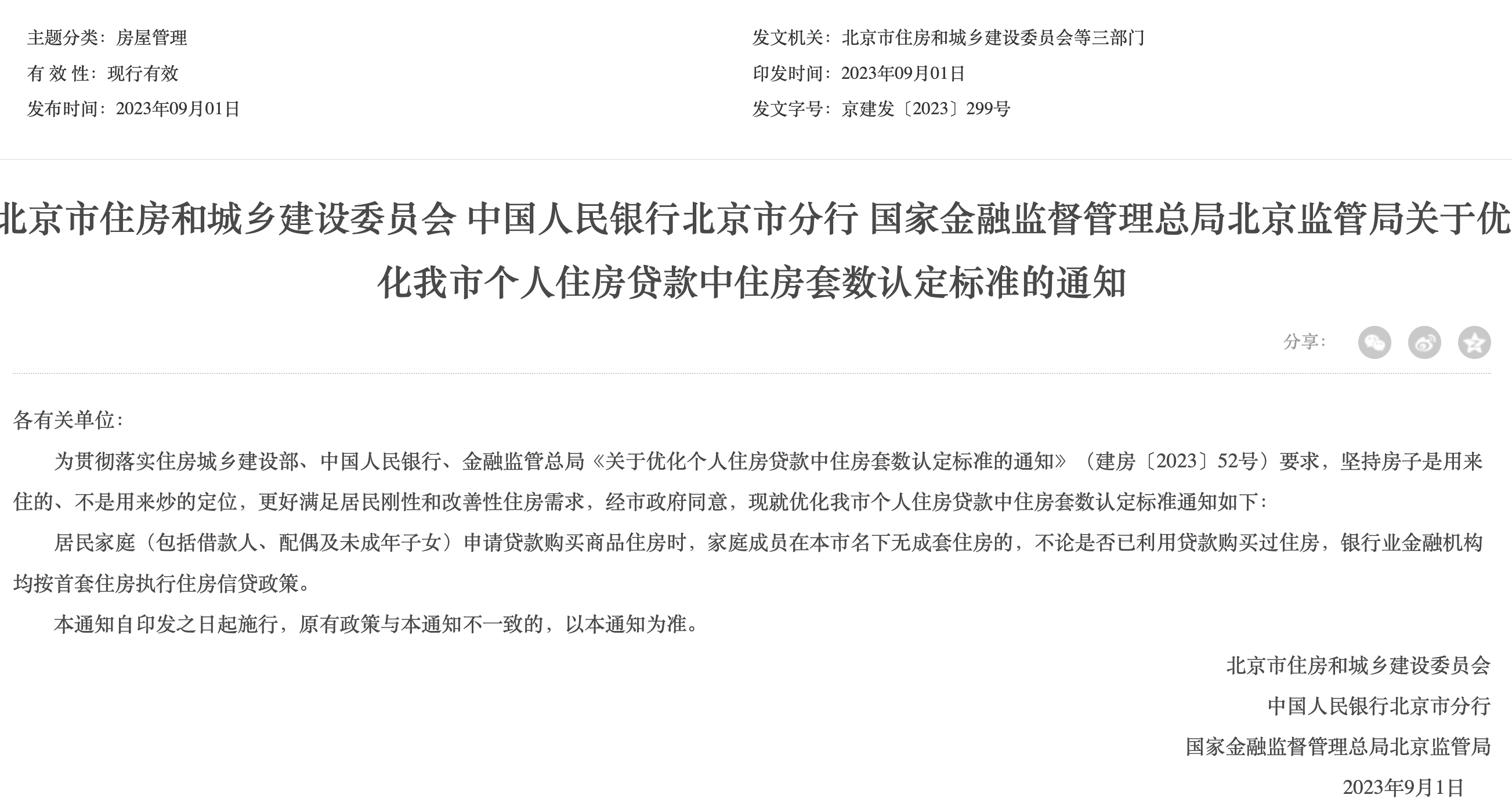

2. 首套、二套的认定

随着北京政策的发布,四个超一线城市,全面实行认房不认贷。

有几点说明:

什么叫成套住房

简单的说,如果名下有平房,因为平房没有厨房、厕所啥的,不算成套住房。

房子的统计范围

这是标准是以家庭为单位的界定的,即夫妻双方加上未成年子女(未满18岁)。当然,还没有子女的,那么家庭就是夫妻双方。如果因各种原因只有一个人的,那就是单身家庭或离异家庭。至于年满18岁的成年子女,就可以单独界定为一个家庭了。

根据标准,家庭成员要在当地名下无成套住房。这里有两个概念。一是所有家庭成员均须“无房”;二是针对的是当地的住房,也就是说,在京外的住房是不计入、不影响认定的。

贷款的认定

新标准中很明确,该家庭成员无论之前是否使用过贷款购房,都不影响。也就是说,是否有贷款记录就不看了,无论是本地还是外地的房贷记录。

本地住房的贷款,因为房子已经卖了,所以贷款肯定已经还完了;外地的住房,如果还有贷款,这个不知道符不符合首套的要求,还要看具体政策的落实。

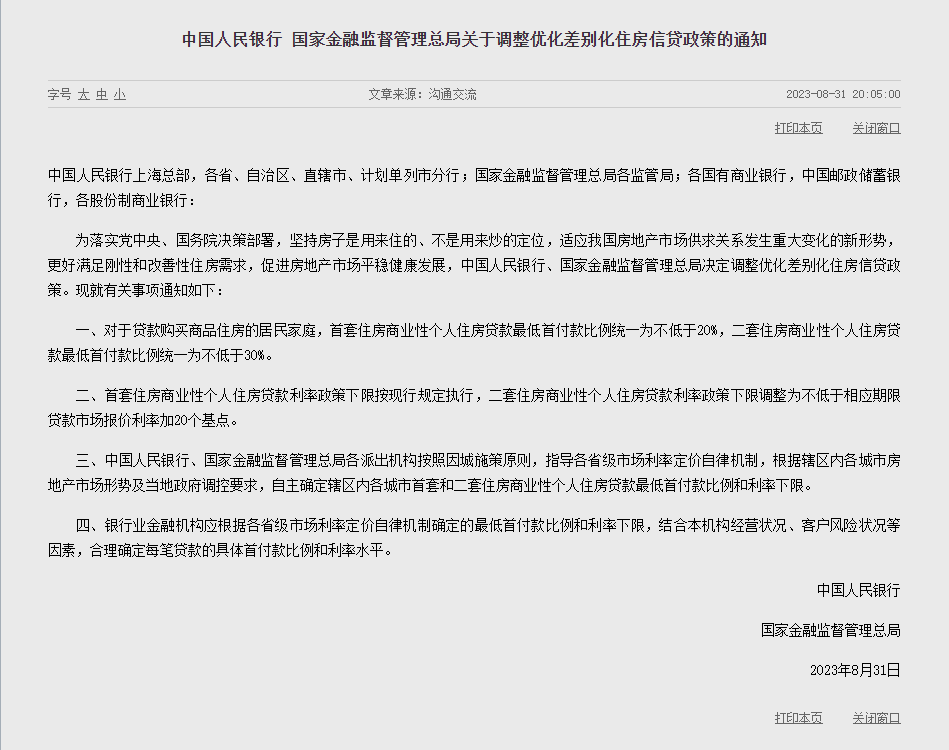

3. 首套、二套的首付比例,以及对应的贷款利率

首先看人民银行的发文:

有几点说明:

首付比例和贷款利率还是因城施策

原文说的很清楚:

中国人民银行、国家金融监督管理总局各派出机构按照因城施策原则,指导各省级市场利率定价自律机制,根据辖区内各城市房地产市场形势及当地政府调控要求,自主确定辖区内各城市首套和二套住房商业性个人住房贷款最低首付款比例和利率下限

首付比例,规定了全国范围内的下限:

对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%

贷款利率,也是规定了全国范围内加点的下限:

首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点

首套住房利率政策下限仍为不低于相应期限LPR减20个基点;

二套住房利率政策下限调整为不低于相应期限LPR加20个基点。

4. 现有贷款的利率调整

贷款利率的调整,其实分成几种:

- 原来就是首套贷款,但是现在首套贷款的加点降了

- 原来是二套,现在符合首套的要求了

- 原来是二套,现在还不符合首套的要求

这次对于第二种,有了明确的说法了。

至于第一种和第三种,政策只是鼓励银行去调整利率,但是怎么调,没说。各地首套和二套的LPR加点基本上都会降一些,银行会不会给客户调这个加点,目前还无法判断。

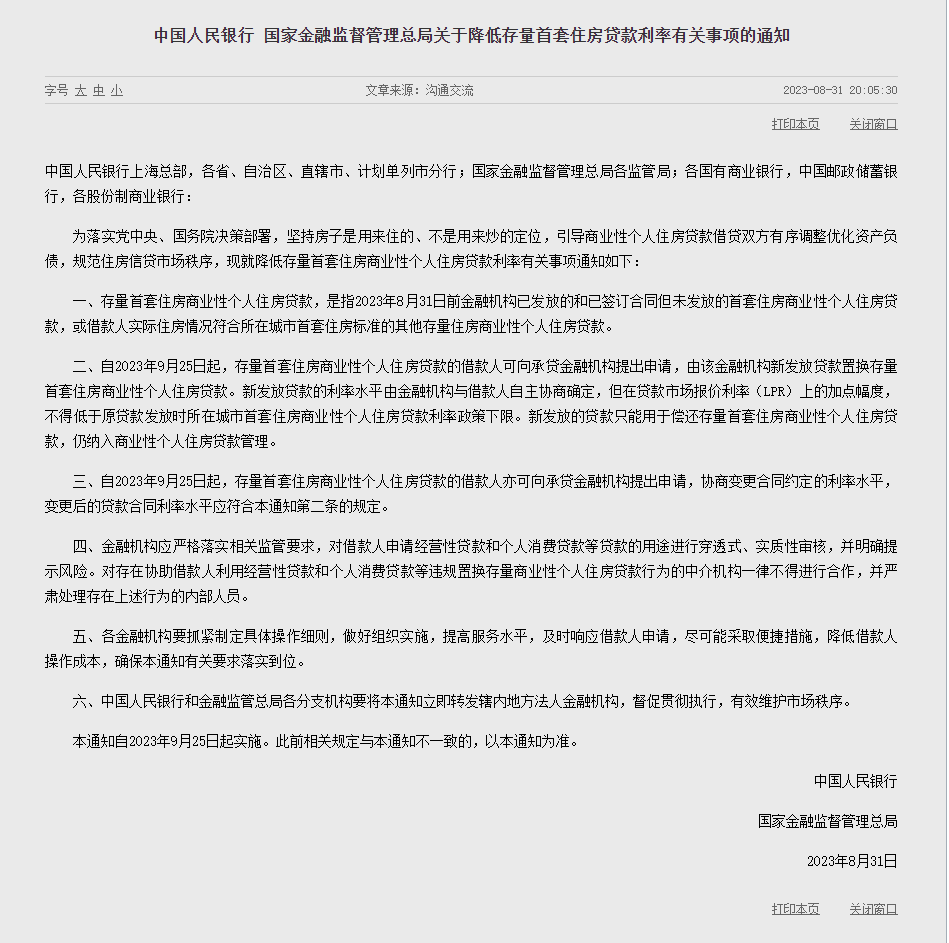

如果原来贷款的时候,执行的是二套的政策,现在符合首套的要求了,那么利率怎么调整呢?人民银行也发文了:

其中关键的一句是:

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限

也就是说,你发放贷款的时候的首套房的加点,就是你能调整到的最低的加点。很多人可能期待调整到当前首套房的LPR加点,看来是不能如愿了。

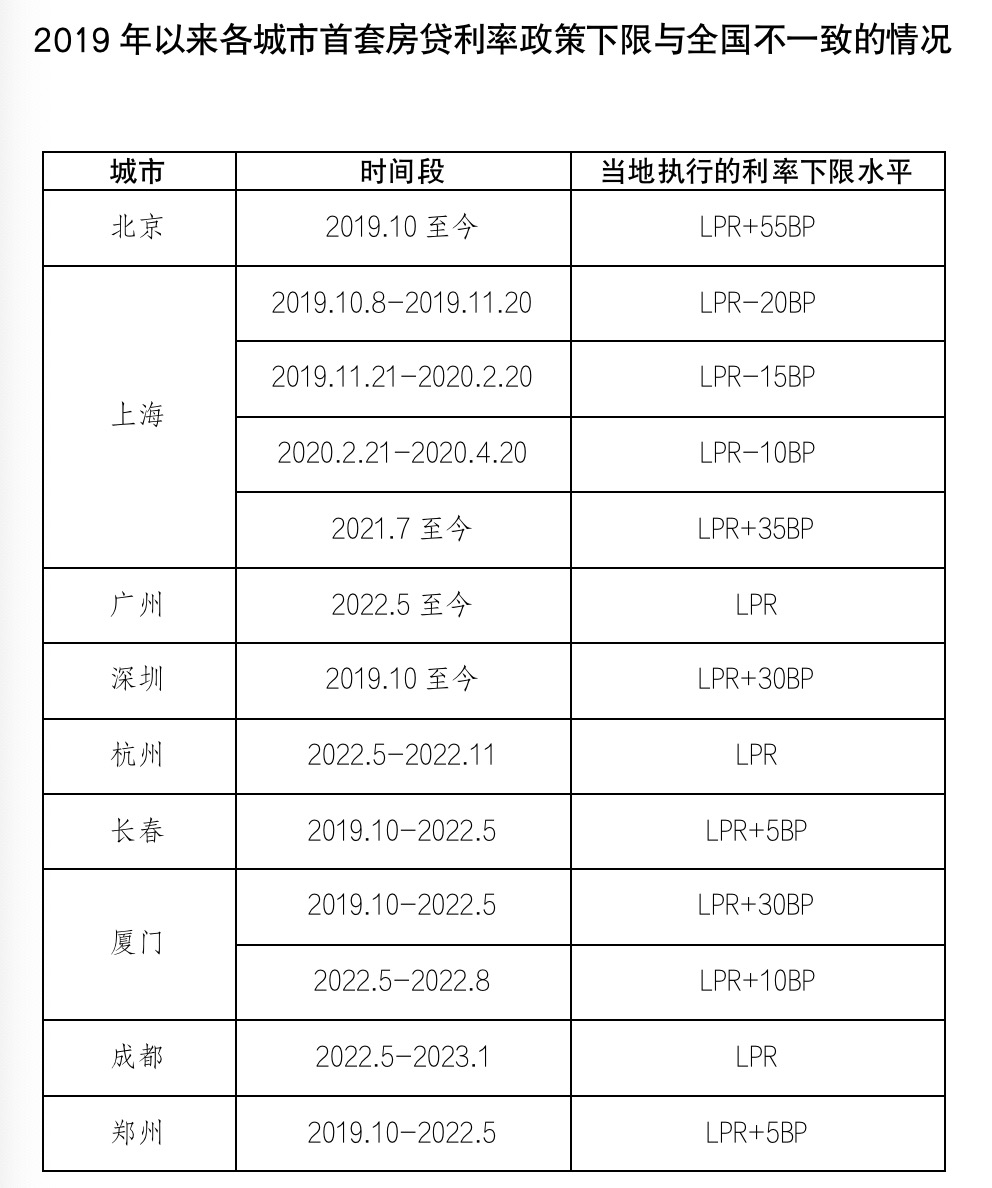

在过去几年,北京首套房的加点一直都是55BP。也就是说,如果你的贷款是在这期间按照二套发放的,但是现在符合了首套的要求,利率应该有希望从LPR+105BP被调整到LPR+55BP。

这里是过去几年主要城市首套房加点的信息。看看你是在什么时候贷的款,找到当时首套房的加点,然后看看你现在的加点,就知道贷款利率能降多少了。

5. 利好

最后谈谈对哪些人是利好:

1. 原来二套但是符合首套的房贷

这个很明显,贷款利率能降到当初贷款时的首套加点。

以北京为例,能从105BP降到55BP。

不过,据此推断,当初贷款就是首套,即使现在首套的加点降了,估计也不容易调整到目前的加点。

现在依然不符合首套标准的贷款,想调整估计更是不易了。

2. 原来外地有贷款,想在北京买房的

按照原来的政策,北京买房得按二套来,现在可以按照首套来了。

3. 现在在北京有一套房,想置换的

卖掉现有住房,再买商品房的,能按首套的首付和利率了。

6. 房住不炒。

能让大家居住的更好,负担更低,才最重要。